友情链接:

一、来源:全家东说念主王人在跋扈买亚洲色图|欧美色图|亚洲色吧,独一我发现了问题!

"我姑最近像魔怔了雷同,天天念叨:'近邻李姐买了增额毕生寿险,45年翻4倍!我也要速即上车!'

我一看条约,气得直拍桌子:每年交20万,交3年一共60万,45年后能拿230万?这数学题谁教的?

可亲戚们王人说:'银行不会骗东说念主吧?'

今天我就把增额毕生寿险的3个致命坑,扒得一干二净!看完你就知说念,为什么银行柜员比你更心焦让你买!"

二、第一个真相:增额毕生寿险 ≠ 银行入款!

(先甩王炸:这根蒂不是答理!)

银行柜员毫不会告诉你:增额毕生寿险的内容是'寿险+答理'!

保命功能:身死补偿金才值钱,但等你活到80岁,这笔钱可能连通胀王人跑不赢!

答理功能:所谓的'复利升值',其实是保额增长率,不是你口袋里实着实在的利息!

举个血淋淋的案例:

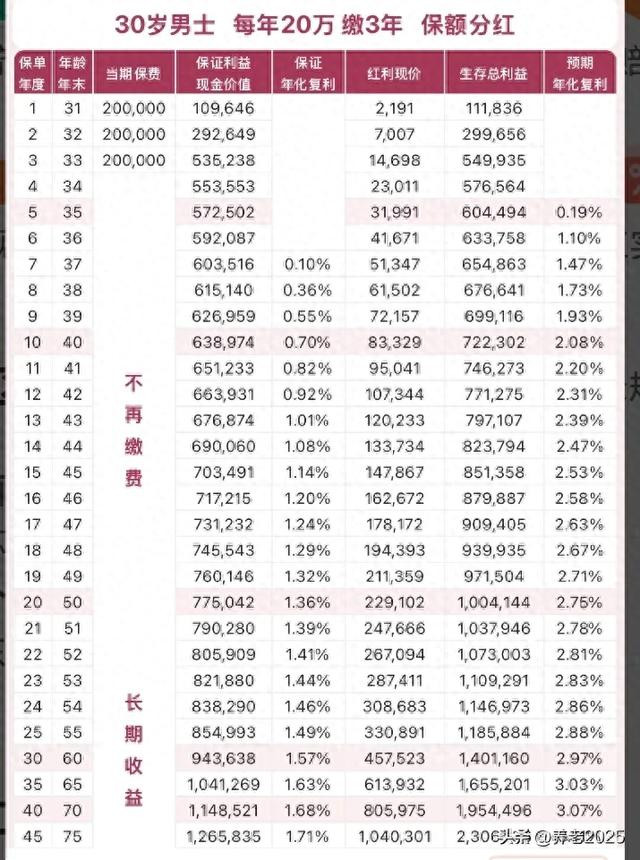

你姑每年交20万,交3年,总插足60万。

条约里写的是'保额按2.5%复利增长',45年后保额形成:

60万 × (1+2.5%)^45 ≈ 230万(这即是他们说的翻4倍!)

但!这是保额!不是现款价值!

你合计能随时取出230万?错!

现款价值(能提前退保拿到的钱)在45年时可能才120万掌握!

要思拿到230万,必须比及身死才调赔付!

换句话说:

你交60万,若是活到80岁,可能只可拿回120万(现款价值)+身死补偿(230万-已领现款价值)≈ 依然亏!

三、第二个真相:2.5%是保额增速,不是收益率!

(银行柜员最擅长的数字游戏!)

文爱电报假定你买了一份增额毕生寿险:

第1年保额60万,现款价值30万

第10年保额84万,现款价值50万

第45年保额230万,现款价值120万

这里的2.5%仅仅保额增长的速率!

但你的履行收益率(现款价值增长)可能独一1.8%~2%!

(拿着缠绵器算一下:50万现款价值,45年前插足60万,年化收益≈1.9%)

而银行大额存单目下王人有2.2%~2.5%!

更别说国债、年金险了!

四、第三个真相:分成险分成达成率100%,履行分成可能为0!

(最潜伏的骗局!)

有些亲戚被倾销'分成型增额寿险',说分成达成率100%,每年能分5%~10%。

真相是:

分成达成率是保障公司当年分成的达成率,不代表明天!

履行分成可能为0! 比如某公司2023年分成险履行分成率暴跌至2%,远低于预期!

即使有分成,亦然从你我方的保费里扣的!羊毛出在羊身上!

五、你姑的案例到底值不值?

咱们用IRR(里面收益率)来算一下你姑的这笔投资:

插足: 每年20万,共3年,合计60万

现款价值: 45年后约120万

IRR≈2.1%

对比其他答理:

居品 年化收益 流动性 风险

银行大额存单 2.5%~3% 高 低

国债 3%~4% 中 低

年金险 4%~5% 低 低

增额毕生寿险 2.1% 低 中

论断:

你姑的增额毕生寿险,收益不如大额存单,流动性还差!

最重要的是——45年后才调拿回120万,这钱要搁手里45年!

思思看: 45年后的120万,荒谬于目下的些许钱?(按3%通胀率,45年后120万≈目下28万!)

六、银行径啥拚命卖?你才是他们的韭菜!

佣金高得离谱!

增额毕生寿险佣金高达3%~5%,60万保费,银行职工能拿走1.8万~3万!

而卖基金、信赖提成不到1%,是以他们只会跋扈推保障!

锁定客户一辈子!

你交完钱,保障公司就稳赚不赔,几十年后还要给你发钱(天然很少)

银行巴不得你把钱锁死,别去炒股、买基金!

话术洗脑套路深!

"锁定长久收益,扞拒通胀" → 履行是让你排除活泼性

"复利增长" → 忽略技艺价值,用45年后的数字忽悠你

"安全保本" → 只保身死,答理功能根蒂不保本!

七、颖悟东说念主如何作念?

优先选年金险!

固定领取,年化4%~5%,现款流明确

比如某年金险:交10万,5年后每年领6000元,毕生领取

大额存单+国债组合

20万大额存单(2.5%) + 40万国债(3%),年收益≈1.7万,流动性高

胜利骂醒家东说念主!

带着条约找银保监会投诉(保留灌音摄像)

说这句话:"把柄《保障法》第13条,你们没真正示知收益风险!"

八、附:增额毕生寿险的3个必问!

现款价值表在那处?(看不到就别买!)

前10年的现款价值是些许?(若是前10年退保亏50%,速即跑!)

保障公司偿付才略评级是些许?(低于BB级,胜利pass!)

收尾:

"我姑目下还在天天一又友圈晒'45年翻4倍',我只可寡言祷告她活到100岁……

若是你家也有东说念主在跋扈买增额毕生寿险,速即转发这篇著作!

养老弗成靠赌命,更弗成靠忽悠!

感性投资亚洲色图|欧美色图|亚洲色吧,才是对我方最佳的保护!"