友情链接:

敬佩众人看到“进款变保障”并不目生海量激情文学网,走进银行存钱,却稀里蒙眬买了保障,这几年在网上看到了不少这么的例子,更有不少东说念主阅历过这么的事情。

其实,我第一次看到的时候就在念念:银行不皆是很正规的吗,国度皆有严监管,奈何会出现这么的问题呢?

揣度好多东说念主跟我相通,在莫得出事先,是终点敬佩银行的,致使说是无条目的敬佩。

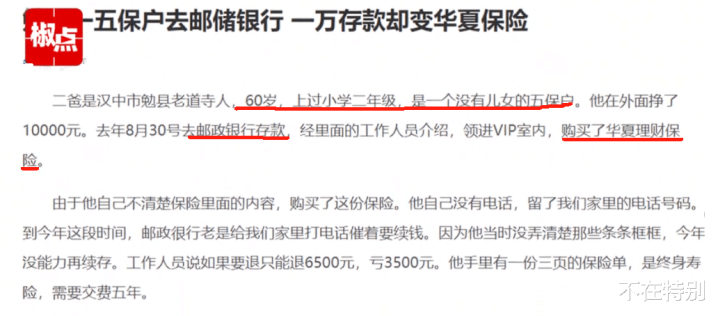

可“进款变保障”让咱们大跌眼镜,去存钱被稀里蒙眬的办理了保障,过后还一直观得是把钱存在银行的,等需要费钱时才发现钱不在银行卡的余额里,念念取 取不出来,大略说“存”10万五年后只剩3万可用了。

本觉得是场合性的小银行才会有这种表象,没念念到像邮政、确立银行等,也无为出现。

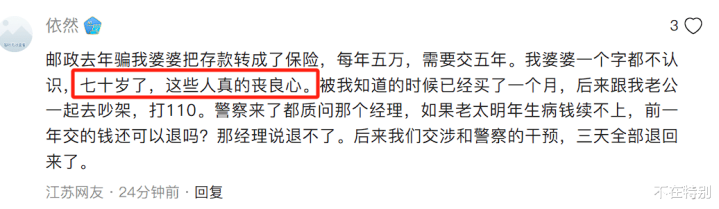

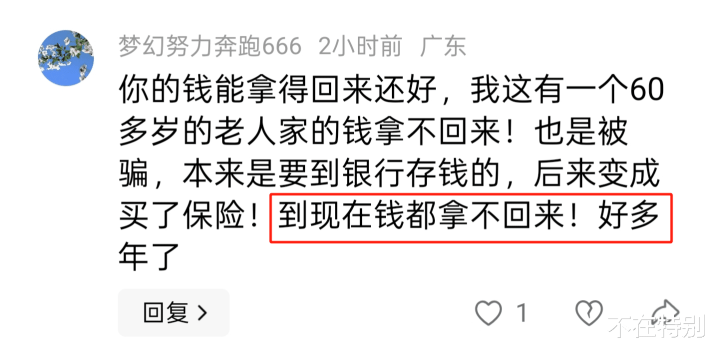

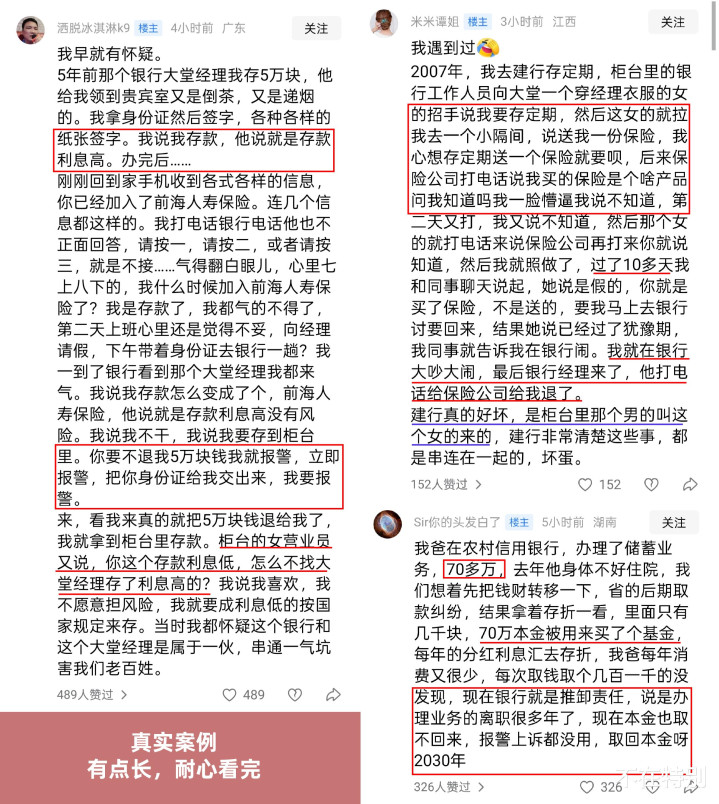

通过不少信得过例子发现,这种“业务”的主要受害群体是中老年东说念主,连70岁的老东说念主皆不放过;诚然年青东说念主的也有,但很少。

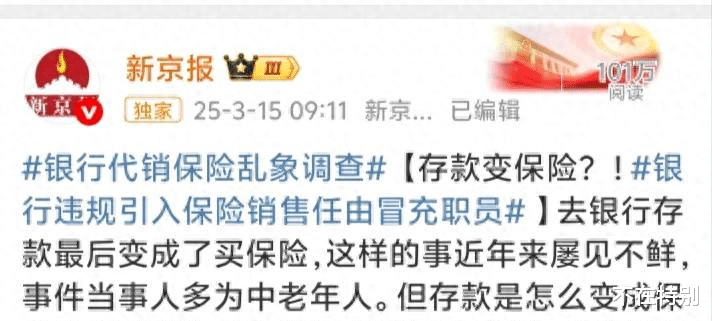

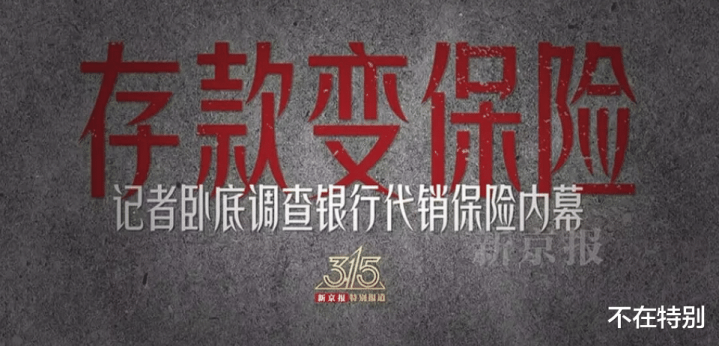

本年的315,终于有记者揭露这个真相了,困扰我这些年的疑忌也皆显然了。

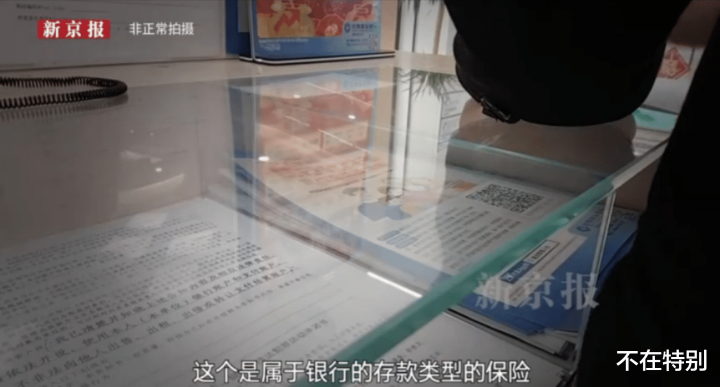

记者在武汉的卧底探听,发现银行与保障公司联手设局,通过冒充身份、话术误导、信息露馅等时候,来蒙蔽储户,将储户一步步引入尽心缱绻的陷坑。

记者应聘成为众人东说念主寿保障公司的销售东说念主员后,被派驻到武汉古田三路邮政所。宽饶司理不仅默认保障公司东说念主员冒充银行职工,还派遣他们“好好谄谀”。

之跋文者又应聘到信泰东说念主寿,被安排到了确立银行武汉长江新区支行,到银行里去卖保障。

为了让储户敬佩,保障公司和银行皆作念了好多责任,其中的细节不得不提:

1,穿上跟崇拜职工相似的一稔;

2,领到通俗胸牌,上头印着该银行网点的“宽饶司理”字样;

3,要求遮拦保障公司东说念主员的身份;

4,保障销售东说念主员把我方的像片,加入到银行网点的职工公示栏里;

5,倾销保障时先念念看法玷污进款和保障的划分,让储户觉得我方是在存钱;

6,一般不说买保障,而说存;

7,银行向保障公司东说念主员提供储户信息名单,包括进款金额、姓名、手机号码等信息;

8,长期站在门口宽饶储户;

9,指标唯有一个:卖保障!

这里还多情况更恶劣的,淌若保障东说念主员跟网点银行关系好,还能用银行的账号登录银行里面系统,巡逻更多、更明慧、更优质的储户贵府。

话术亦然经过尽心缱绻的,刻意玷污进款与保障的规模。举例,倾销时强调“每年存两万,连络存五年,利息比如期高”,却避而不谈这是保障居品,更遮拦了退保可能濒临无数亏空的要道信息。

其中的实例之一,当一位60多岁的老东说念主游移是否要敬佩保障时,销售东说念主员反问:“那你相不敬佩建行?”恰是这种诳骗银行信誉的诈欺话术,让老东说念主最终买下了保障。

所谓“2.5%的复利”本色是交满五年保费后能力顺利,若半途退保,第一年存入的10万元可能仅能拿回3万元。

在办理经过中,也关系键的一环,即是销售东说念主员会径直操作储户手机,在上头一通点击,不要说老年东说念主看清翰墨了,即是咱们年青东说念主去办理,也会遭受这种情况。

而保障公司和银行的这种看成,对咱们平日东说念主来说很畏怯,而在行业中来说,是迢遥存在的。两边亦然各取所需,银行从保障公司那儿拿回扣,保障公司从银行那儿卖保障。对他们来说是双赢,但却苦了咱们平日储户。

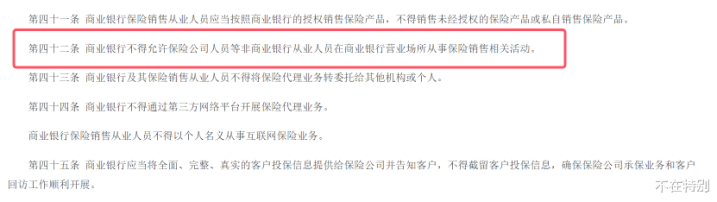

难说念就莫得文献来管管他们吗?2019年发布的《买卖银行代理保障业务措置看法》,明确不容非银行东说念主员在营业场面销售保障;2023年发布的《银行保障机构耗尽者权利保护措置看法》,强调保护储户知情权;

文献是有,但他们能简陋绕开监管,尽管监管要求销售经过灌音摄像(即“双录”),但销售东说念主员也会提前教储户“配合恢复”。

而大多数东说念主金融常识匮乏,尤其中老年东说念主本人又终点信任银行,在面对这种情况的时候,咱们该怎么作念?

其实这种“骗局”照旧存在十多年了,仅仅这些年互联网的发展,更多东说念主共享躬行阅历,让更多东说念主看到了。

当今众人的坚硬也越来越强,到银行存钱,非论是大堂司理,照旧银行柜台柜员,他们的饱读唇弄舌不要听,径直明了说要存钱,利息低点无所谓,存完钱一定要就地拿回执单。

你只管记取,天上哪有会一会儿掉馅儿饼的,还一来就砸到了你的头上。

淌若其时的确被冲昏了头脑,被进款变保障了,保障有10天的游移期,念念起来就要第一时辰去退;

淌若时辰特地了大略银行专诚刁难,那就“撒野”和报警,坚捏要把钱拿总结才善罢适度。

我方辛缺乏苦挣的钱海量激情文学网,不要让它难熬其妙的消散了。