友情链接:

海量激情文学网

海量激情文学网

高管隔空对垒,京东与好意思团演出即时零卖战场“抓久战”。

京东外卖的推出,锋芒直指好意思团“腹地”,这不仅是一场新业务的尝试,更是京东在即时零卖规模对好意思团的全面讲和。即时零卖既是好意思团的中枢利益,亦然京东的战术要点。因此,这场干戈不仅是二者在业务领土的争夺,更是两大巨头——京东与好意思团在战术定位、资源天禀和将来念念象力上的终极碰撞。

即时零卖算作相连腹地生存做事与供应链的中枢战场,既关乎好意思团“生存做事帝国”的根基,亦然京东浮松电商增长瓶颈的战术高地。两边的对决,注定是一场历练耐力、资源和生态协同的“抓久战”。

京东推外卖,实属紧要性详确

京东外卖的推出绝非未必。在电商增速放缓、用户增长见顶的布景下,京东亟需寻找第二增长弧线。

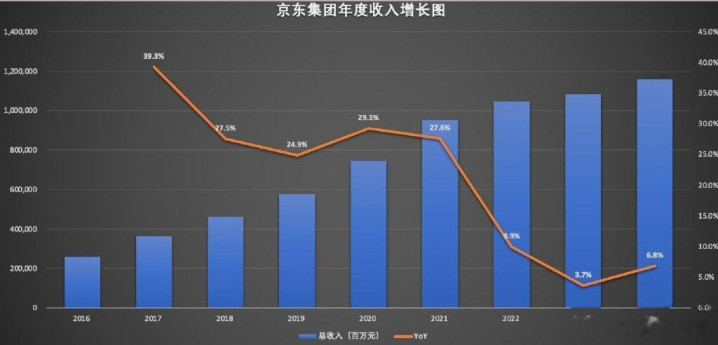

诚然最近三年京东集团净利润竣事了大幅增长,但营收增速却光显放缓。从近八年的财务数据看,京东集团营收增长光显放缓,2024年度总收入同比增长6.8%,缠绵利润仅为3.3%。

京东这次发力外卖和前置仓,并非单纯的紧要,而是一场“紧要性详确”。好意思团从外卖起家,冉冉构建了一个巨大的即时配送齐集,并渐渐渗入到便利店、超市等零卖规模,甚而切入日用百货物类。这径直要挟到京东的中枢赛谈——零卖。

京东中枢3C品类增长疲软,京东零卖收入增速放缓,最近三年仅竣事个位数增长,2024年京东零卖收入同比增长7.5%。

京东在零卖规模的上风在于正品、廉价与方便。往常十多年,京东干预巨资打造了一个高效的物流齐集,省略得意破钞者“今天下单、未来到货”的需求。干系词,好意思团的即时配送齐集正在挑战这一上风。如若好意思团省略在日用百货,进而在手机、笔电等3C家具规模竣事“30分钟投递”,京东的“次日达”将失去竞争力。

面对好意思团的要挟,京东再次采选主动出击,进入好意思团的中枢业务——外卖和即时零卖。这种策略的背后,是京东对中枢利益的刚烈捍卫。好意思团对京东零卖业务的要挟,迫使京东不得不吸收行径。

事实上,京东与好意思团的竞争早已在前置仓规模张开。2024年,京东旗下的生鲜业务“七鲜”在北京开设首个前置仓,径直对标好意思团的小象超市。京东七鲜通过“击穿价”策略,以廉价和高时效性眩惑破钞者,部分商品价钱甚而低至五折,径直挑战好意思团的市局势位。

前置仓模式的中枢在于将仓库迁徙至离破钞者更近的处所,以提高配送遵守。京东七鲜与好意思团小象超市的竞争,不仅是生鲜规模的较量,更是两边在即时零卖基础形势上的比拼。

京东外卖的推出,象征着京东适应进入好意思团的“腹地”。这不仅是一场新业务的尝试,更是京东在即时零卖规模对好意思团的全面讲和。即时零卖既是好意思团的中枢利益,亦然京东的战术要点。京东外卖并非一时兴起,而是与京东七鲜、京东秒送等业务组成的组合拳,是京东在即时零卖规模的全面布局。

决定两边竞争成败的中枢是物流齐集的遵守,既要糜费盛大,又要糜费高效。这是平台型经济推行决定的,一头商家,另一头是破钞者,商家越多破钞者越多,破钞者越多商家越多,会形成良性轮回。反过来也劝诱。眩惑破钞者的中枢因素便是物流齐集的便利性。

即时零卖,京东与好意思团或将演出抓久战

京东集团不啻一次对外开释“适应作念外卖”信号,在策略和落地层面也荒谬高效。

骑手社保保险:京东文告为骑手交纳全额社保,眩惑骑手加多全职骑手限度,这看似加多成本,实则以“合规化”构建恒久竞争力,减弱好意思团在骑手端的成本上风。

商家生态重构:依托京东供应链才调,以“低佣金+流量扶抓”眩惑连锁商超、品牌商家入驻,径直冲击好意思团“中小商户为主”的生态。

百亿补贴:复制京东商城的“价钱战”逻辑,试图用补贴换份额,搅拌用户习尚。

外卖是高频业务,好意思团便是通过高频的外卖业务反哺到店、酒旅等高利润业务。京东之是以如斯醉心外卖业务,是念念通过外卖业务为主站引流,触达用户高频破钞场景。在流量见顶的大环境下,通过高频、刚需业务低频商品零卖,升迁集团合座销售额。

正如京东集团CEO许冉在接受采访时所说,在业务层面对京东零卖来说,如若能将外卖业务作念好,既可以升迁用户数目和购物频次,也可以带来场景的延展。

据许冉走漏,京东外卖的单量每天皆在快速环比增长,百亿补贴上线第一天的后果可以,瞻望下周(4月14日)初始,餐饮日单量会浮松500万单。这么的收货关于京东外卖自身而言可以说是疏淡亮眼,但与好意思团比较,体量照旧太小了。

关于好意思团来说,其在外卖上也曾构筑起糜费的护城河。好意思团占据国表里卖市集约七成的份额。好意思团2024年三季度即时配送来回笔数达到70.78亿笔,同比增长14.5%,在即时配送中,即时零卖成为带动订单增量的板块。2024年第三季度,好意思团闪购日均单量浮松1000万单,闪购用户数及来回频次均竣事双位数的同比增长。

二者之间的即时零卖之战,很可能是一场“抓久战”。

一方面,两边资源可以说是奇虎疏淡。

好意思团外卖领有745万骑手,配送时效大量在30分钟以内;京东秒送则依托达达集团的130万骑手,两者皆具备打抓久战的成本,但谁也无法速胜。

伪娘 人妖京东的难点在于,若何将原有的“次日达”物流齐集改良为高效的即时配送齐集。改良比新建更难,尤其是关于京东这么的其后者。此外,京东的组织遵守也靠近历练。

况兼,新的即时零卖业务势必与往常的电商零卖业务有着冲突,两边皆有日用百货物类,组织里面、业务形态上的新老利益冲突,也需要刘强东比权量力,历练他的决断力。

其次,好意思团平台商家80%以上是中小商户,京东试图以“品性商家”切入,短期内难以撼动好意思团的基本盘。

终末,京东外卖百亿补贴可抓续性若何?现在即时零卖市集很大,但用户需求漫衍且场景复杂。两边需恒久干预基础形势(如前置仓、冷链物流),而非单纯依靠补贴抢份额。

为薅羊毛而来的用户不一定能恒久留存,若何留着用户并用户形成惯性,是京东外卖需要研究要点。此外,如若抓续干预补贴,对京东的缠绵现款流形成压力,而好意思团现款流也荒谬充足。

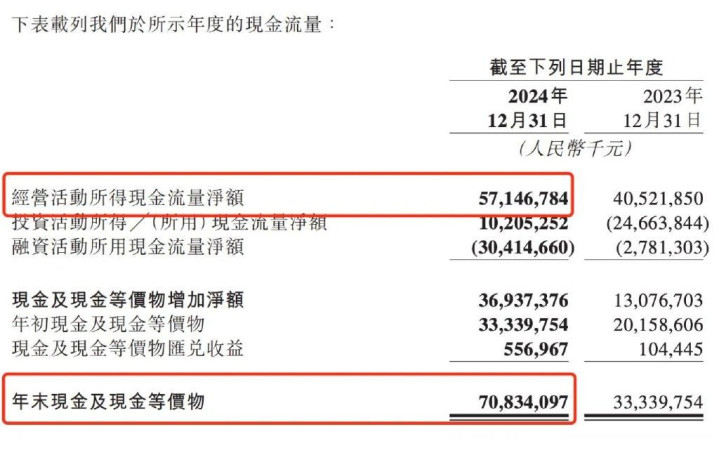

数据自大,2024年全年:京东缠绵行径产生的现款流量净额为580亿元。2024年,好意思团缠绵行径所得现款流量净额为571亿元;现款及现款等价物加多净额为369亿元;年末现款及现款等价物为708亿元。

(好意思团现款流量)

短期来看,京东外卖难以撼动好意思团的市局势位,但会迫使好意思团加快转型,这场竞争注定漫长而强烈,咱们可以期待海量激情文学网,将来两家万亿巨头的碰撞将若何重塑即时零卖的形式。