友情链接:

九九归一国产 视频,东谈主口问题是根底。

市集还能走多远?恢复这个问题需要回到2015年。

从2015年“股灾”和房价飞腾提及

为什么要从2015年提及呢?一方面,那一年发生了迄今还让东谈主心多余悸的“股灾”,这几天股市暴涨不由使东谈主追思起当年的情形;另一方面,要清晰这几年房价下降的成因,也必须追猜测2015年,因为那一年是房价飞腾的肇端之年。不错说,现时房市的治疗恰是对2015年各方举止“合成格外”的救赎。

2015年的经济风物与当下颇为相似:总需求不及导致经济靠近抓久的通货紧缩压力,PPI从2012年3月直至2016年8月发生了连结54个月的负增长。天然,与咫尺比较,那时的通缩压力要小许多。因为彼时中枢CPI尚且保抓在1%以上,GDP平减指数尽管在延续下降,但依然是正增长(当GDP平减指数自2023年二季度启动依然连结5个季度负增长)。

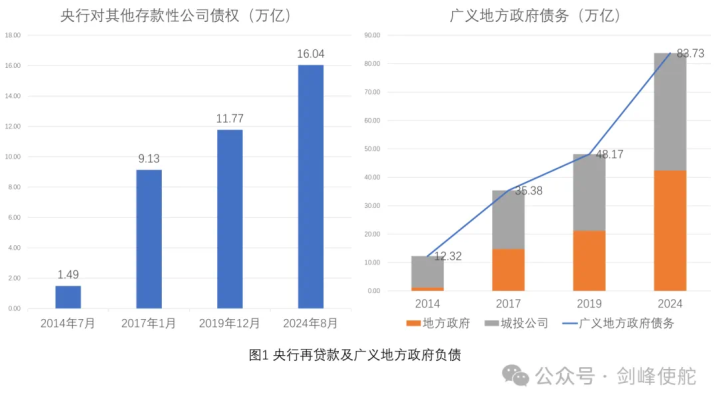

吩咐总需求不及和通货紧缩,古今中外概莫能外的模范即是财政与货币策略刺激。最初是刺激的货币策略。自2014年7月央行赐与国开行1万亿PSL用于棚改货币化安置算起,至2017年1月,两年多的时辰里央行再贷款(央行对其他入款性公司债权)的领域加多了8万多亿元。此外,从2015年2月到2016年3月,央行连结5次下调入款准备金率,并相通若干次降息。

宽松货币策略对股市产生了立竿见影的成果:从2014年头最低点算起到2015年6月份最高点,上证指数翻了一倍之多。可怜的是,暴涨之后势必有暴跌。对于2015年的“股灾”,这里就不赘言了。

其次是领域更大的财政刺激。2015年头开启了俗称“开前门、堵后门”的所在政府债务置换,置换的初志有两个:其一,通过拉长债务久期、裁减债务利率缓解所在政府债务压力;其二,通过债务透明化(从影子银行、银行贷款转向公开的债券刊行),用市集纪律来敛迹所在欠债的冲动。然则,本色后果是所在政府愈加容易、乐意和名正言顺地扩张债务。到2017年包括所在政府自己和城投公司在内的广义所在政府欠债较2014年底翻了近3倍,达到35万亿元之多。

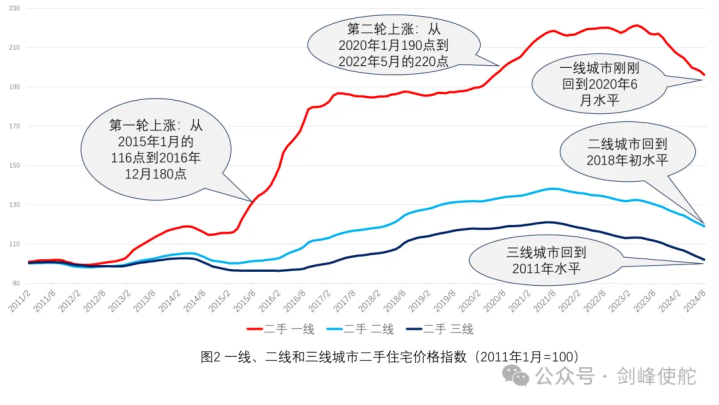

与径直股东股市暴涨的货币刺激比较,在地皮财政花式下,财政刺激主要影响的是房市。以一线城市的二手住宅价钱指数为例,在2023年最高点,该指数较2014年涨了100%,其中,60%的涨幅发生在2015年1月到2016年12月,30%的涨幅发生在疫情时间。二线和三线城市的二手住宅价钱指数大体履历了访佛的飞腾经过,只不外涨幅较低。

“股灾”之后,房市走强成为拉动经济走出近4年PPI通缩的进击引擎。天然,这也相配妥当那时系数相干群体的胃口:对于所在政府而言,在地皮财政花式下,房价飞腾意味着地皮出让金的加多,所在财政窘境得以化解;对于住户部门而言,房地产组成了住户钞票的主要部分,房价飞腾产生了浩大的钞票效应;对于金融部门来说,地皮金融花式带来了丰厚的利润,跟着贷款领域的飙升,中国金融业加多值/GDP延续上升并特地了好意思国。

在2015年中国管事年齿东谈主口达到峰值、行将插足管事年齿东谈主口负增长的大配景下,各方“相助共赢”的收尾即是逆东谈主口态势的房市飞腾。盛宴之下,唯独音乐不休,系数东谈主王人在把酒言欢,莫得东谈主酣畅冲破这种场合,直到2021年“三谈红线”策略的出台。“三谈红线”策略后,二线、尤其是三线城市的房价立马下降:收尾2024年8月份,二线城市二手住宅价钱跌回到2018年的水平,三线基本回到2011年的水平。

之是以“三谈红线”有如斯大的威力国产 视频,在于2015年后房地产运营的花式发生了紧要变化:期房销售远远快于现房。2015年前,每年期房销售额为现房的4倍傍边,至2021年最高点已达10倍。开发商王人依靠预收款来保管扩张,而“三谈红线”不让他们动用预收款。

判断股市的拇指规矩

已往三个走动日确乎狂放,但当今的股市估值也确乎完全不同于“股灾”时期。资产订价的基本逻辑即是用资产带来的畴昔现款流当作分子,用某个利率当作分母,想象一个贴现值。跟着好意思联储9月份降息以及畴昔概率很大的再次(以至屡次)降息,全球利率水平王人在往下走,因此资产价钱应该获得分母的支抓,环节就看分子,而分子同宏不雅经济基本面径直相干。

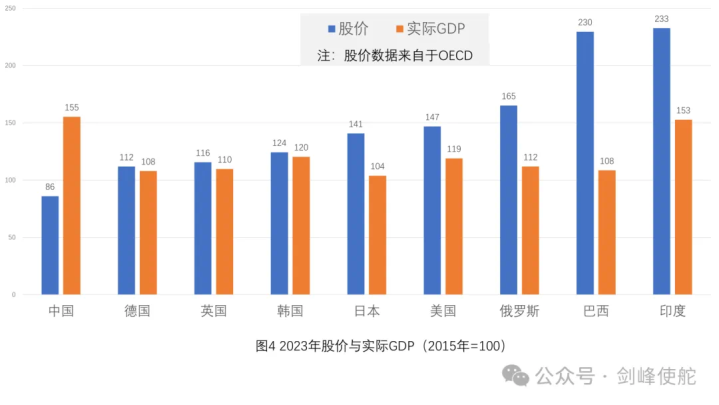

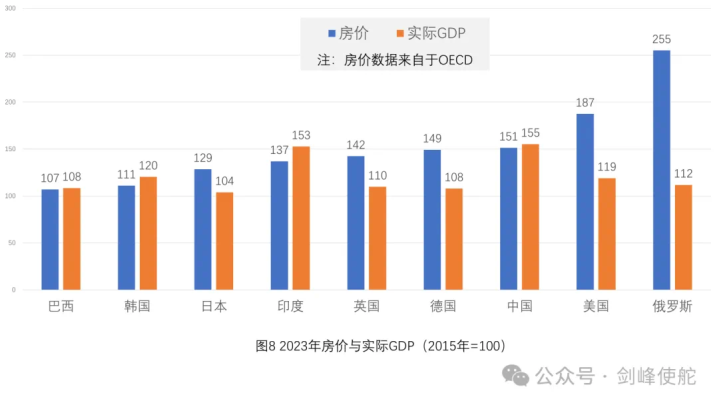

判断股价与基本面的关系不错有许多样子,这里,咱们作念一个浅易的横向比较。以2015年为基准年,及第中国和8个国度在2023年的股价和本色GDP。一个直不雅论断即是,从2015年迄今,中国本色GDP涨幅最大,但股市不仅垫底,况且是独逐一个股市下降、股市推崇远远过期于经济基本面的国度。从咱们及第的8个国度看,中国股市的灾祸推崇至少不成用以下三个原因来证实:第一,不成用成本市集不够发达来证实,因为不仅具有(成本)市集主导型金融体系的好意思国和英国推崇好于中国,跟咱们一样具有银行主导金融体系、成本市集领域以至不如咱们的日本和德国也好于中国;第二,不成用东谈主口问题来证实,因为日本和韩国的少子化和老龄化问题比中国还严重;第三,不成用经济发展水平来证实,因为巴西、俄罗斯、印度这三个金砖国度还远远不如咱们。

中国股市应该在什么位置呢?在经济分析中有许多基于历史礼貌总结出来的“拇指规矩”,举例,最早用于反应英国自在率与通胀关系的菲利普斯弧线、往常被拿来分析好意思国自在率与经济阑珊关系的“萨姆规矩”等。这些规矩天然莫得太多表面支撑,但王人成为判断畴昔走势的告戒依据。

对于A股与好意思股的关系,笔者在多年前就发现一个浅易的拇指规矩:自1990年有A股以来,上证综指基本运行在好意思国谈琼斯股指细主张上限和下限之间,其中,上限等于谈指乘以20%,下限等于谈指乘以10%。A股触碰下限一般对应于经济阑珊(如1998年亚洲金融危急),而突破上限系数是因为紧要创新宣示或策略刺激,举例1992年邓小平南巡、2001年加入WTO、2007年股权分置创新、2009年四万亿,2015年“股灾”也在其列。“三谈红线”之后,2021年4月A股再次触碰下限,从2022年12月后迄今依然运行不才限之下——在A股降生20多年时辰里,这种景况只发生过一次,即1992年邓小平南巡前。

按照A股和好意思股关系的拇指规矩判断,现时估值无疑处于历史淡漠的低位:2024年8月份谈指细主张下限是4156点,上限是8313点。可见,与2015年“股灾”时间A股突破上限完全不同,当今的景况是上证指数(上周五收盘3087)距离下限还有1000多点。

决定房市的东谈主口问题

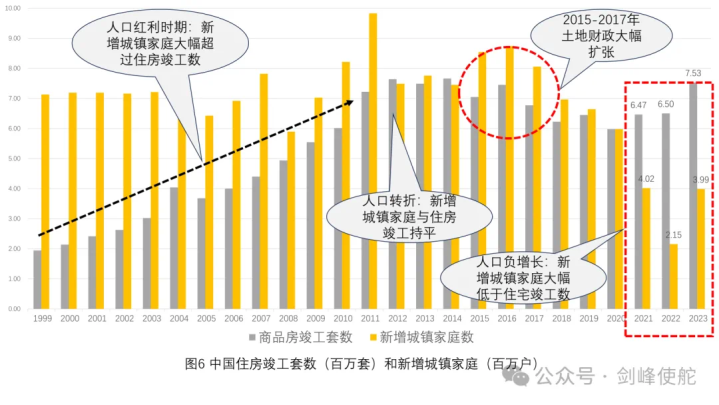

对于房市来说,最大的基本面即是东谈主口。在城镇化率和家庭结构一定的情况下,东谈主口决定了购买住宅的城镇家庭数目。

自1999年商品房市集启动以来,中国房市的增量供求关系与东谈主口滚动密切相干,而东谈主口滚动不错用三个“东谈主达峰”来详尽。第一个“东谈主达峰”是2010年管事年齿东谈主口占总东谈主口比重达到峰值。在第一个“东谈主达峰”前、即东谈主口红利时期,每年新增城镇家庭王人大幅特地了实现住宅数目,那时的房市是典型的卖方市集,房价羁系不住地飞腾。直到2012年到2014年,跟着老龄化时期的到来,增量供求启动趋于平衡。

第二个“东谈主达峰”是2015年管事年齿东谈主口总额达到峰值,而后管事年齿东谈主口负增长。但是,也即是在第二个“东谈主达峰”时期,地皮财政再次彭胀并东谈主为股东了城镇化的加快,这使得2015至2017年每年新增的城镇家庭特地每年实现住房,先前依然平衡的房市再次酿成卖方市集。

第三个“东谈主达峰”是2021年总东谈主口达到峰值。从2021年启动,新增城镇家庭大幅低于实现住宅数,房市澈底酿成了买房市集。东谈主口逆转相通“三谈红线”,房价羁系不住地下降。

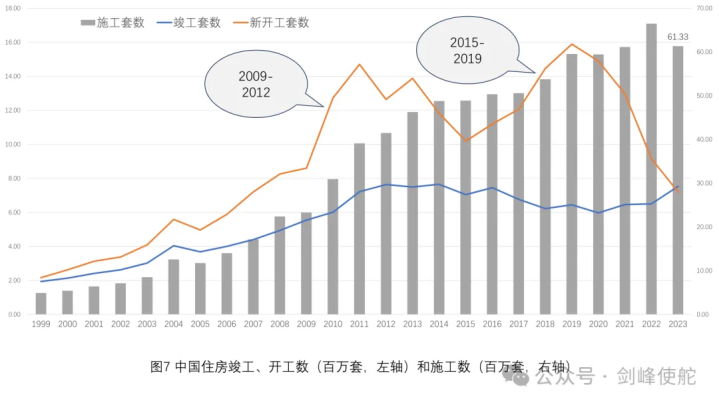

房市何时能够复原供求的平衡?从住房新开工的数目看,发生了两次显贵的飙升,一次是2009年四万亿策略后,另一次是2015年之后。新开工的住房扣除依然实现的住房即是正在施工的住房,这组成了存量住宅的供应。收尾2023年,施工住房共计达到6100万套。淌若按照每年新增城镇家庭400万户想象,消化存量住房需要15年。是以,“926”中央政事局会议明确建议,“对商品房开导要严控增量,优化存量,种植质料”。

笔者礼服,跟着后续策略的出台履行,房市企稳可期。除了四个一线城市,二线尤其是三线城市的二手住宅价钱依然获得较猛进程的治疗。进一步分城市看,以现时(2024年8月份)二手住宅价钱与2012~2014年最低点比较,在31个以省会为主的二线城市中,涨幅低于20%的有16个,涨幅低于10%的有7个;在35个三线城市中,涨幅低于20%的达到30个,低于10%的达到21个。天然,新建住宅价钱可能还要向二手住宅价钱记忆。

横向比较看,对于现时中国房市,即使有泡沫,也不会比其他国度大若干。同样及第上述8个国度与中国进行比较,不错看到,天然2015年以来房价涨幅中国排行第三,但自2021年以来历经治疗,2023年房价涨幅依然略低于自2015年以来的GDP涨幅。相背,房价涨幅排行第一的俄罗斯、第二的好意思国,以及房价涨幅低于中国的德国、英国、日本,房价涨幅均越及其至远远特地了GDP涨幅。

笔者以为,在畴昔半年到一年中,与其关怀中国的房市,或者更需要关怀好意思国房市(可能还有好意思国股市)可能发生的泡沫闹翻,以及由此对中国市集的冲击。成绩于2008年全球金融危急后的三轮量化宽松策略和疫情时间更大领域的财政货币刺激策略,好意思国房价依然达到有史以来的最高点。好意思国房价涨幅不仅远远特地GDP涨幅,况且,房价收入比也处于历史高位。不摒除好意思国经济会因为资产价钱治疗发生硬着陆的可能性。这也障碍标明,为了注重硬着陆,好意思联储降息的次数和幅度可能比市集预期的更多、更大。

再想2015年

回顾2015年,在面对总需求不及和通货紧缩压力之际,扩张的财政货币策略飞速出手,逆转了市集情感,将中国经济从PPI通缩中拉出来。

但是,2015年的策略也值得反想:第一,在股市方面,拉得太猛、太快,尤其是忽视了无数场外配资的杠杆,以至于估值严重偏离了基本面;第二,在房市方面,逆东谈主口态势无数加多住宅供给,任性地皮财政、地皮金融花式迅猛扩张。

回顾以往,笔者以为有三点启示:第一,在通货紧缩压力获得明确缓解前,不成减轻转换策略标的,但刺激力度不错视市集景况调换;第二,在信用紧缩、市集低迷时期,加杠杆天然必要,但是要光明贞洁,房市、股市王人不成搞“场外配资”;第三,财政体制必须创新,在后东谈主口红利时期,以基建投资“补砖头”为主的增长型财政必须转向以民生为主、“补东谈主头”的民众财政,事权下放、债务下放的央地财政关系必须再行理顺。

九九归一,东谈主口问题是根底。不默契东谈主口,存量住房的去化就会终点漫长。二十届三中全会依然指出中国的东谈主口问题是“少子化+老龄化”,要切实裁减生养、养育、教师成本,开导生养友好型社会。

(作家系中国首席经济学家论坛理事、浙商银行首席经济学家)国产 视频