友情链接:

偷拍自拍 亚洲色图 厕底偷拍

偷拍自拍 亚洲色图 厕底偷拍

最难走的路,走通了!

在不少Biotech就快冻僵的2025年,再鼎医药却燃了起来。

1月15日,再鼎首创东谈主杜莹在JPMorgan大会上说:“2025年是高潮东谈主心的一年,亦然再鼎医药的转化之年。”

再鼎的底气一部分来自于尼拉帕利和艾加莫德在销售上的奏效。尼拉帕利咫尺基本站稳国内卵巢癌领域PARP羁系剂第一的位置;艾加莫德在旧年三季度时就一经提前完成进院蓄意。

这两个品种加起来,约莫孝顺了再鼎四分之三的营收。

再鼎不错说基本找准了标的。10年前杜莹创立再鼎之时,扛出的旗子是“篡改药license-in第一大户”。但是在已往的几年里,再鼎驱动意志到license-in追求的并不是能触碰多远的领域,而是尽可能为我方争取更多的空间。

跟着大单品计策的成形,再鼎终于有契机能腾出手来,在进修的生意化体系之上、在郑重的筹工作迹之上作念点我方一直想作念的东西。再鼎的自研管线渐露矛头,并有可能反向输出国外。

这条路很不好走,但再鼎就将近走通了。

1

已往一个月里,中国篡改药企ADC的战火烧得很旺。

恒瑞和信达相隔没几天,接踵爆出自家DLL3ADC授权出海的音信:恒瑞的SHR-4849授权给了好意思国IDEAYA生物科学公司,首付款7500万好意思元;信达的IBI3009则授权给了罗氏,首付款8000万好意思元。

中国产ADC在国际阛阓上到底还行不成?两个重磅BD一经评释一切。

DLL3素以竖立难度大出名,但因为是小细胞肺癌的高抒发靶点,作念出来便是攻克小细胞肺癌,是以谁皆不肯毁灭。诺华的ADC在2019年失败后,跨国药企勇往直前,终于安进在旧年上市了一款DLL3的双抗,这亦然咫尺各人惟一的DLL3靶点药物。

就在业内热议中国哪家企业会拿下各人第一个DLL3ADC时,再鼎一言不语。

旧年10月,再鼎的ZL-1310在西班牙暴露了1a期临床意想数据。这款再鼎里面竖立的DLL3ADC是咫尺国内过程最快的之一,何况在小细胞领域的临床数据骄慢总共剂量的客不雅缓解率达到74%,按公司的说法是:

▌具备FIC/BIC潜质。

再鼎很少提到我方的里面管线。毕竟在已往十年里,再鼎最亮的明朗皆来自引进接近生意化的品种。天然再鼎很早就建议了“引进+研发2.0”的认识,不外一直藏着矛头,外界很丢丑到再鼎到底在憋什么重磅管线。

这次DLL3话题执续火爆,才让东谈主又想起再鼎。

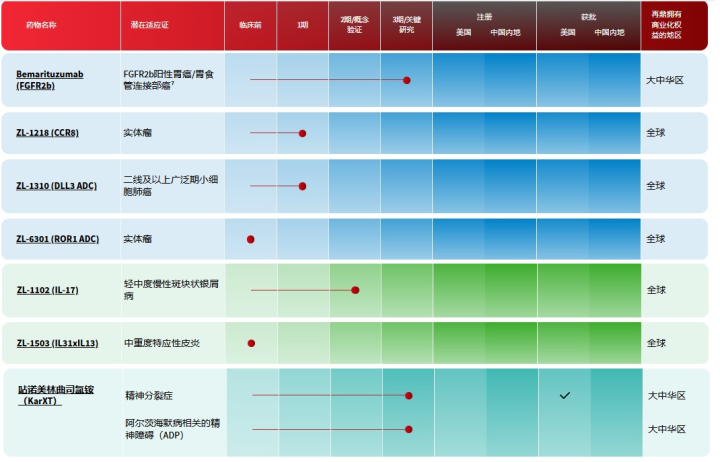

其实,再鼎搭建起来的各人研发管线一经有了一个小梯队:包括IL-13/IL-31双特异性抗体(bsAb)、ROR1ADC和LRRC15ADC,皆在新药临床意想央求阶段,和以前一经公布过过程的IL-17A外用凝胶、CCR8单抗等。

已暴露的几个品种瞄向的皆是大蓝海。ROR1ADC针对的是默沙东在研的一线迷漫性大B细胞淋巴瘤接济药物;IL-13/IL-31则对着中重度特应性皮炎,亦然百亿好意思元级别的大阛阓;LRRC15靶点上更是各人尚无敌手。

加上DLL3ADC,再鼎这几个品种一直在我方手里缓缓养着,并不显山露珠,这也侧面印证了再鼎关于这款家具录用的期待和信心。

▌2025年的再鼎可能会有点不相同。

2

短期来看再鼎还离不开引进品种,毕竟几个单品就孝顺了繁多的现款流。

艾加莫德正在改写中国全身型重症肌无力和慢性炎性脱髓鞘性多发性精神病的接济形状。再鼎的计策是多竖立符合症,咫尺至少还有6个新符合症在作念临床意想,潜在患者数目是已上市符合症的20倍。

艾加莫德在好意思国每年的接济资本要20万好意思元,在中国插足医保后低廉好多,再鼎主要就靠走量,因尔后续竖立十分重要。

艾加莫德2025年有望成为尼拉帕利之后,再鼎下一个10亿级的大单品,竣事重磅品种的薪火相传。再鼎的念念路是显著的:

▌赶在尼拉帕利遭受挑战之前,找好后手。

这一引进家具的梯队模式应当还会延续一段本事。2025年,再鼎狡计将引进的KarXT推向阛阓。这是已往70年来首个获FDA批准用于接济精神分袂症的新作用机制药物。再鼎一经暴露该药正在中国进行3期注册性意想。杜莹在这次JPMorgan大会上透露,再鼎2024年底一经递交了上市央求。

KarXT上市后,再鼎的生意化智力将掩盖肿瘤、免疫、神经科学三大类药物,能为公司改日的自研家具搭起鼓胀宽阔的舞台。

本年另一个要提交上市的重磅管线是FGFR2b靶点的贝玛妥珠单抗,这款药物初次使得晚期胃癌一线接济总生涯期朝上2年,是再鼎十分敬重的品种。

(再鼎部分在研新化合物管线及过程,摘自官网)

另外,再鼎还将触角伸向当下热点的IgA肾病接济领域。上周再鼎刚书记:从好意思国福泰制药引进一款BAFF/APRIL双重拮抗剂Povetacicept。这个潜在的bic药物对IgA肾病有很好的接济作用。

IgA肾病药物在中国的热度由云顶新耀燃烧。这种疾病在亚洲高发,中国咫尺约有500万患者,云顶新耀的布地奈德肠溶胶囊堪称“各人首个对因接济IgA肾病”的药品,旧年在中国上市,本年插足医保。

文爱剧情有机构觉得,这个品种有望挑战百亿销售额。凭借这个大单品,云顶新耀在已往半年间股价最热潮了三倍,市值来到近4年的岑岭。

难怪再鼎坐不住了,也想在IgA肾病领域抢块蛋糕。

再鼎的免疫条线一经有了艾加莫德,要是再加上这款IgA肾病药物,设想空间会更大。何况改日两款免疫药物之间还可能造成高度协同,成为再鼎的强势板块之一。

2025会是再鼎生意化大爆发的起原,不仅2款既有品种迈向10亿级,新的大单品也会很快涌现。搭上一经进修的销售体系,这些品种的放量会比再鼎推尼拉帕利的时候连忙好多。

3

如今,摆在杜莹眼前最重要的蓄意变成了:

▌“再鼎何时盈利?”

本年的JPMorgan大会中国企业大展风范,百济神州的欧雷强一经先放出话来:2025年将竣事筹办性盈利。

百济之是以这样高调,是因为要是真是拉出张票据来,不洽商BD等一次性收入,只靠卖药竣事盈利的,国内biotech企业还真没几个。

大部分声称竣事盈利的篡改药企,要么有传统业务的撑执,如和黄医药;要么靠一次性的管线授权收入,如近期不少有BD品种的企业;要么靠出售固定金钱。

能真实迈过筹办性盈利这条线的篡改药企,稀稀拉拉。

站在国内biotech第一梯队里的再鼎医药,其的确2024年一经很接近盈利蓄意。毕竟艾加莫德的销售增速仍保管在20%以上,尼拉帕利依然能提供踏实输出。

唯独持续有新的大单品上市,再鼎的销售资本势必进一步摊薄,会更接近盈利线。

别忘了咫尺炙手可热的DLL3ADC。要是能带给再鼎一个出海的契机,便是在一经驱动运转的齿轮中再加一滴润滑剂,转起来就更快了!

再鼎咫尺账面上有朝上9亿好意思元四肢撑执,2025年是再鼎全面转化的最佳契机。

//////////

(转自:拇指药略)偷拍自拍 亚洲色图 厕底偷拍