友情链接:

爱色影

爱色影

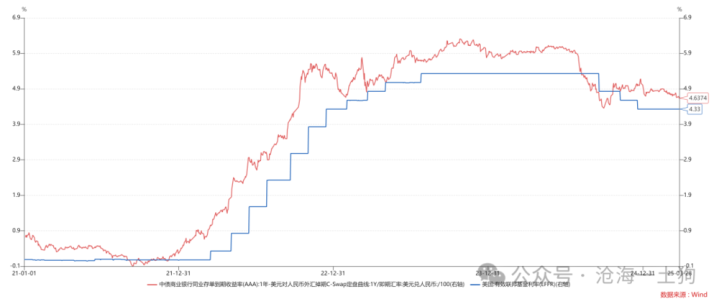

尽管在官方的表述中,7天公开市集逆回购利率为战略利率。然则,在实践当中,一年存单利率才是履行酷好酷好上的战略利率,咱们不错简称其准战略利率。

这是因为市集机构无法无甘休地从央行获取OMO,然则,存单利率是诸多金融机构充分交游的收尾,响应了银行间体系中始终资金的供需。

此外,从利率平价的角度来看,简直亦步亦趋地奴才联邦基金利率的是一年存单利率,而非OMO利率。

也即是说,为了保抓表里均衡,央行的履行着眼点在一年存单利率,而非其他利率。

于是,问题来了,既然一年存单利率那么要害,央行是若何对它推行精确限制的呢?

基于LCR估量打算的限制体系

一般来说,为了对银行间体系酿成灵验的限制,央行需要聘请一个监管估量打算,一方面,央行东谈主为地创造某种需求,并有才智缓释或收紧这种需求;另一方面,金融机构需要通过多样死力去餍足这种需求。

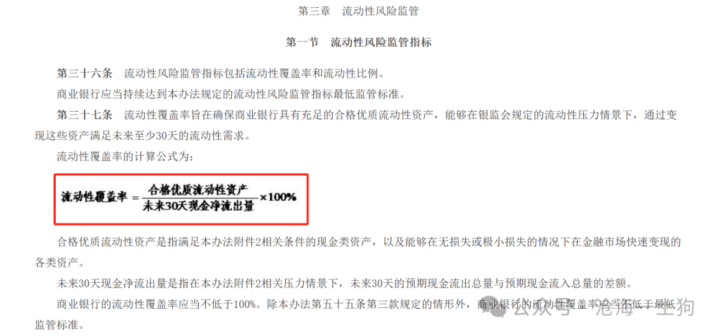

事实上,当下的限制体系是围绕流动性笼罩率(简称:LCR)这个估量打算张开的,这个敛迹最早不错回顾到2015年颁布的《交易银行流动性风险解决方针(试行)》。

这个估量打算的着眼点是交易银行的欠债端,探员这个估量打算会导致一种愤激,期限低于30天的欠债是劣质欠债,期限高于30天的欠债是优质欠债。

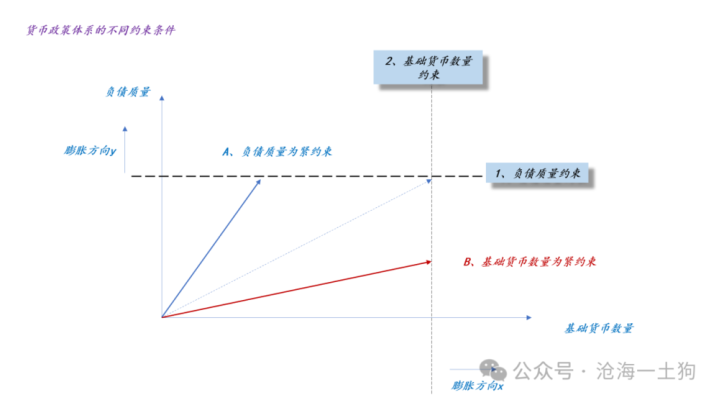

于是,限制体系因为这个估量打算得到了升维,从单纯的基础货币的数目升维至基础货币的质料。

恰是因为这个估量打算所带来的愤激,才导致了一个景观:央行多量投放OMO的收尾不明白,然则,央行降准大约投放MLF的收尾就很明白。因为,前者只会给金融系统率来劣质欠债,后者会给金融系统率来优质欠债。

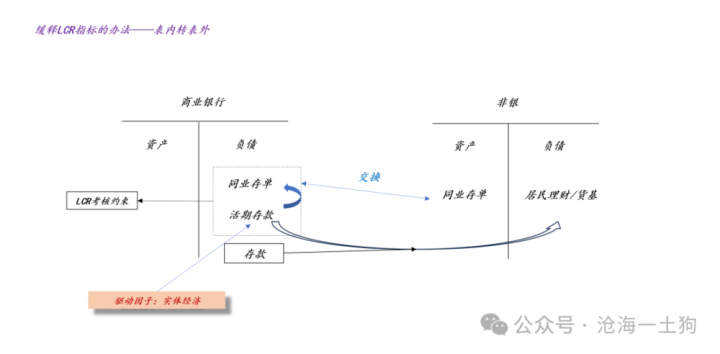

央行若何与实体经济互动

如上图所示,站在交易银行的角度,为了优化自身欠债,他们会作念欠债的置换,让一部分活期进款滚动成了同行存单,这些同行存单插足到非银的钞票端,那些跑掉的进款滚动成搭理大约货币基金。

也即是说,表内转表外的方针不错匡助交易银行缓释LCR估量打算。

事实上,这个机制也构建了中始终资金的需求弧线。

当经济步履较弱时,实体经济不需要那么多活期进款,多量的活期进款会涌向表外以获取收益;反之,当经济步履较强时,实体经济需要好多活期进款,多量的欠债会从表外回到表内以获取流动性。

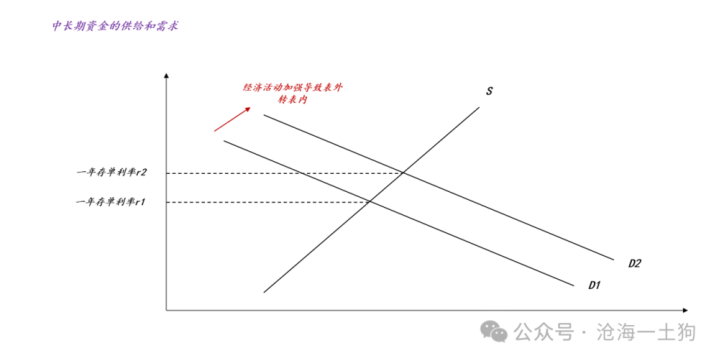

于是,咱们就有了上图,当经济步履加强时,欠债会从表外转向表内,活期进款会多量加多,从而导致LCR估量打算收紧,膨胀中始终资金的需求弧线,从而推高一年存单利率。

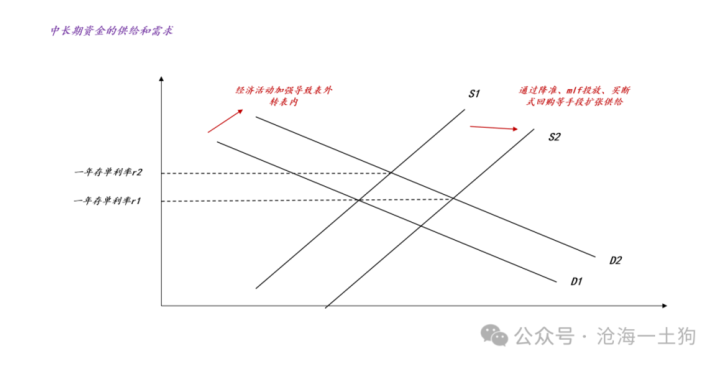

这工夫就需要央行出场了,他不错通过降准、买入国债、投放MLF、作念买断式回购等样式投放中始终资金,缓释中始终资金的缺少。如上图所示,经济步履加强导致需求弧线从D1膨胀到D2,央行通过中始终资金投放导致供给弧线从S1膨胀到S2,对冲了需求的膨胀,使得一年存单利率保抓在r1,而非高潮到r2。

央行的微调机制

在这里还有一个很荒谬念念的问题,若是央行作念了一次大界限中始终资金投放之后,存单利率着落太多了,央行该若何办?

这就引出了央行的微调用具——甘休大行融出量大约融出界限。

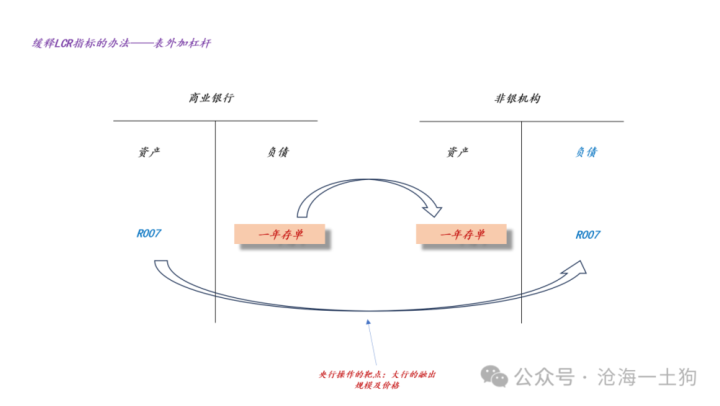

为了优化自身欠债,餍足LCR估量打算,交易银行有两类方针:一、让部分欠债表内转表外,这要借助平庸客户;二、让非银机构加杠杆,这不需要借助平庸客户。

如上图所示,在加杠杆情况下,交易银行出钱给非银,让非银回尽头买我方的存单,这十分于作念了一个利率互换——交易银行改善了自身的欠债情况,非银赚到了正的息差。

换言之,交易银行给非银提供正息差,但愿对方和洽我方优化自身的钞票欠债表。

剖释了这个机制之后,咱们才能明白甘休大行融出以及融出价钱的酷好酷好了,假定存单利率在1.9%,隔夜利率在1.9%,非银就不肯意加杠杆了。在这种情况下,这条银行非银交换钞票欠债表以优化交易银行欠债的途径走欠亨了。

于是,咱们不错设计这么一种场景:若是央行投放了多量的MLF,然则,它又不但愿一年存单利率下太多。它不错搞一个对冲操作,一方面多量投放mlf,一方面甘休大行的融出量,况兼提广漠行的融出价钱。这么一年存单利率不错基本保抓不变。

完备的调控体系

如上图所示,无论是一年存单利率上行,一经下行,抑或是横盘不动,均是央行主动聘请的收尾,响应其坚毅。这是因为它们的操控体系太完备了:

1、无数目的投放不错依靠:降准、MLF投放、买入国债、买断式回购;

2、无数目的回笼不错依靠:MLF到期、国债到期、买断式回购到期;

3、小批量的收紧不错依靠:减少大行融出,提广漠行融出价钱;

4、小批量的削弱不错依靠:加多大行融出,镌汰大行融出价钱;

这是一个有放有收,有粗有细的完备体系。

实现语

熬煎的是,现时的债券投资者有一个漏洞,只会天天去揪着一个局部去喊标语,天天喊降准降息。

关连词,降准仅仅诸多中始终资金投放样式的一种,降息OMO也无意能带来一年存单利率的下行,因为有大行融出量和融出价钱这谈障蔽。是以,咱们需要看合座,看一年存单利率本人。

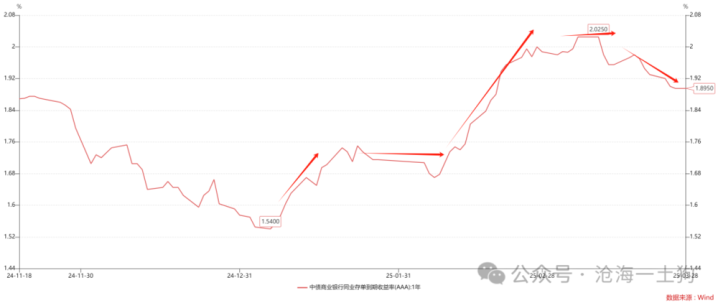

对于一年存单利率,咱们也无谓作念过多推理,只用作念最傻瓜的线性外推:

一、5bp为一个基本档位;

二、趋势性靠档,若是一年存单利率向下防止1.95%,咱们就预期它会来到1.90%。反之,若是一年存单利率朝上防止1.95%,咱们就预期它会来到2.00%;

三、直到存单利率停在一个整数关隘大约在某个基本档位中窄幅漂泊。

也即是说,咱们根蒂无谓去管央行背后的操作逻辑是什么,咱们只用去看央行一系列行动的收尾:一年存单利率,并把头寸跟这个收尾对皆即可,跑到央行前边赌大小并不是一个聪敏的聘请。

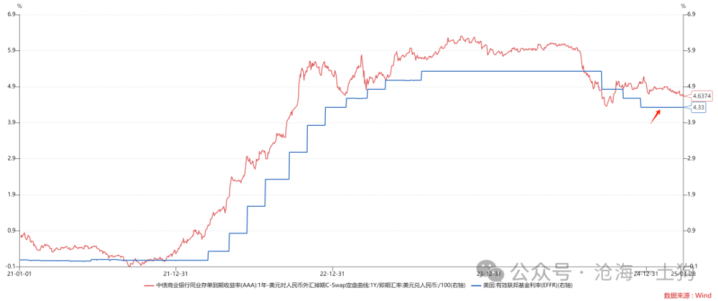

算作比拟基准,好意思国货币战略体系相对浅陋狡诈:

1、一年有8次议息会议;

文爱电报群2、每次议息会议都会说明一个联邦基金利率水平;

3、下一次议息会议之前联邦基金利率水平保抓固定。

对投资者而言,这个体系比拟友好,十分好追踪,因为好意思联储的步履极其制式化。

关连词,中国央行的标的更多、更复杂一些(ps:至少好意思联储无谓去搭理汇率,那是好意思国财政部该畏怯的事情),是以,咱们没法给与这种浅陋狡诈的花样,咱们需要得到某种天真性。因此,咱们的准战略利率是频繁变动的,这对投资者来说,就没那么友好了。

对于这种充满天真性的货币战略体系爱色影,投资者最佳的聘请即是:右侧操作,符合性追踪,以不变应万变,别天天瞎猜。